Werkt je partner onbetaald of tegen onkosten mee in je bedrijf? Dan heb je wellicht recht op meewerkaftrek.

Voorwaarden voor de meewerkaftrek:

– U bent ondernemer

– U voldoet aan het urencriterium

– Uw fiscale partner werkt zonder vergoeding in uw onderneming, of de vergoeding die u hiervoor betaalt is minder dan €5.000,-.

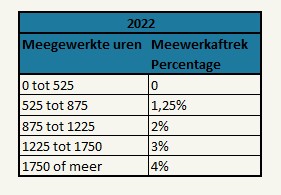

– Uw fiscale partner werkt 525 uur of meer in uw onderneming.

Als de vergoeding die je betaalt aan je partner minder dan €5.000,- is, dan is deze niet aftrekbaar. Je hebt dan alleen recht op de meewerkaftrek.

Meewerkaftrek mag u niet toepassen over winst die behaalt is als medegerechtigde van de onderneming.

Winst welke u niet mee mag tellen als winst voor de meewerkaftrek is:

– winst bij onteigening

– winst bij het (gedeeltelijk) staken van de onderneming

– winst bij het overbrengen van vermogensbestanddelen naar het buitenland.